Spis treści

Jakie dokumenty są potrzebne do kredytu hipotecznego?

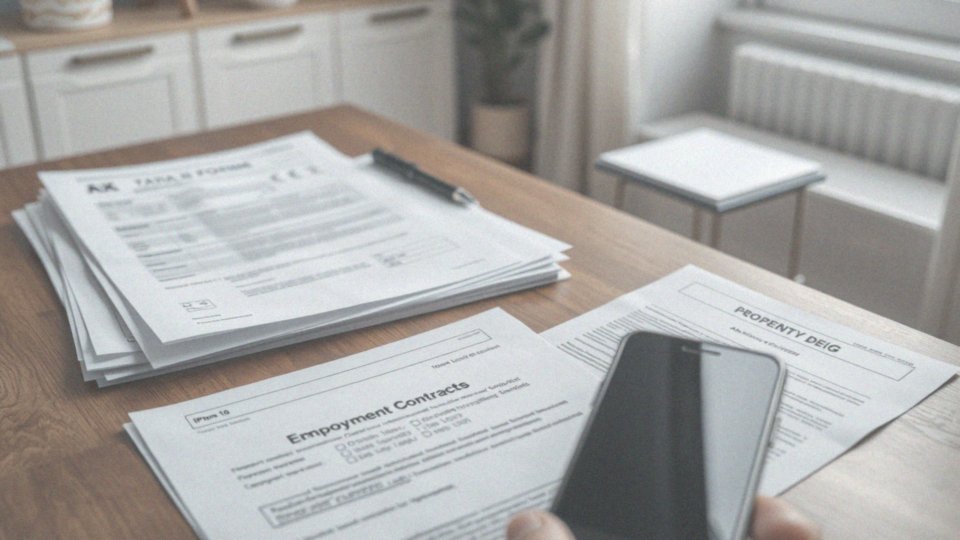

Aby otrzymać kredyt hipoteczny, konieczne jest złożenie wielu dokumentów, które potwierdzą zarówno Twoją tożsamość, jak i sytuację finansową. Na początek musisz przedstawić:

- dokumen tożsamości, na przykład dowód osobisty lub paszport,

- zaświadczenie o wysokości zarobków, które ukaże Twoje możliwości finansowe,

- wyciąg z konta bankowego, co pozwala na wgląd w dotychczasowe wpływy oraz wydatki.

Jeśli planujesz nabyć nieruchomość, niezbędna będzie umowa przedwstępna, która formalizuje intencję zakupu oraz związane z nim transakcje. Również dokumenty dotyczące samej nieruchomości są niezwykle istotne – powinieneś dostarczyć:

- odpis z księgi wieczystej,

- akt notarialny, które potwierdzają stan prawny obiektu.

Warto również pamiętać, że banki mogą wymagać dodatkowych dokumentów związanych z wkładem własnym, a także rozważyć różne zabezpieczenia kredytu, co może mieć wpływ na decyzję kredytową. Nie zapomnij, że wymagane dokumenty mogą się różnić w zależności od typu nieruchomości. Na przykład, zakup mieszkania z rynku pierwotnego wiąże się z koniecznością dostarczenia innych dokumentów niż w przypadku rynku wtórnego.

Należy także pamiętać, że brak pełnej dokumentacji może skutkować opóźnieniami w procesie kredytowym. Dlatego staranne przygotowanie wszystkich wymaganych dokumentów jest niezwykle ważne dla powodzenia całego wniosku o kredyt.

Jakie są kategorie dokumentów wymaganych do kredytu hipotecznego?

Aby uzyskać kredyt hipoteczny, konieczne jest złożenie różnych dokumentów, które można podzielić na trzy główne grupy:

- osobowe: dowód osobisty lub paszport, które służą do potwierdzenia tożsamości wnioskodawcy,

- dochodowe: zaświadczenia o zarobkach, wyciągi bankowe oraz PIT-37, które dostarczają informacji o sytuacji finansowej klienta,

- związane z nieruchomością: odpis z księgi wieczystej, akt notarialny i operat szacunkowy.

Jeśli planujesz wnioskować o kredyt na budowę domu, musisz również dostarczyć pozwolenie na budowę. Wszystkie te dokumenty są niezbędne, aby bank mógł dokładnie przeanalizować wniosek i podjąć odpowiednią decyzję w sprawie przyznania kredytu.

Jakie dokumenty osobowe są wymagane przy składaniu wniosku?

Składając wniosek o kredyt hipoteczny, niezwykle istotne jest dostarczenie odpowiednich dokumentów, które potwierdzą naszą tożsamość. Przede wszystkim niezbędny będzie:

- dowód osobisty albo paszport,

- karta stałego pobytu bądź zaświadczenie o zarejestrowaniu pobytu w Polsce dla osób z zagranicy, zwłaszcza obywateli Unii Europejskiej.

Ważne, aby wszystkie te dokumenty były aktualne na moment składania wniosku. Dodatkowo, banki mogą domagać się innych dokumentów w celu potwierdzenia tożsamości wnioskodawcy. Na przykład:

- jeśli ktoś jest w związku małżeńskim, może być wymagany odpis aktu małżeństwa,

- w przypadku zmiany nazwiska konieczne będzie również przedstawienie odpowiednich papierów.

Dokładność w przygotowaniu wszystkich wymaganych dokumentów ma ogromne znaczenie, gdyż pozwala uniknąć ewentualnych opóźnień w całym procesie kredytowym.

Jak klient może potwierdzić swoją tożsamość przy składaniu wniosku?

Potwierdzenie tożsamości podczas ubiegania się o kredyt hipoteczny to niezwykle istotny etap. Pomaga bankom zadbać o bezpieczeństwo oraz upewnić się, że wnioskodawca jest osobą godną zaufania.

Głównym dokumentem, który należy przedłożyć, jest aktualny:

- dowód osobisty,

- paszport.

Musi on być w odpowiednim stanie, aby bank mógł skutecznie zweryfikować dane osobowe. W razie jakichkolwiek wątpliwości, instytucje finansowe mogą poprosić o dodatkowy dokument ze zdjęciem, na przykład:

- prawo jazdy.

Weryfikacja tożsamości może się różnić w zależności od konkretnego banku. Gdy składamy wniosek online, możliwa jest konieczność przeprowadzenia wideorozmowy z pracownikiem instytucji, co zwiększa bezpieczeństwo transakcji oraz umożliwia dokładniejsze potwierdzenie tożsamości. Wszystkie te kroki mają na celu zminimalizowanie ryzyka oszustw. Ważne jest również, aby wniosek o kredyt hipoteczny został złożony przez osobę uprawnioną do jego reprezentowania. Rzetelność dostarczonych dokumentów odgrywa kluczową rolę w pomyślnym zakończeniu całego procesu kredytowego.

Jakie dokumenty dochodowe są potrzebne do oceny zdolności kredytowej?

Aby ocenić zdolność kredytową, banki wymagają określonych dokumentów, które potwierdzają zarówno źródło, jak i wysokość dochodów potencjalnych kredytobiorców. Osoby zatrudnione na umowę o pracę zazwyczaj muszą dostarczyć kilka kluczowych dokumentów, w tym:

- zaświadczenie o zarobkach,

- umowę o pracę,

- wyciąg z banku, który odzwierciedla regularne wpływy wynagrodzenia.

Przedsiębiorcy natomiast są zobowiązani do przedłożenia:

- zaświadczenia o wpisie do ewidencji działalności gospodarczej,

- potwierdzenia braku zadłużenia dotyczącego składek ZUS oraz podatków,

- deklaracji PIT-37,

- kopii księgi przychodów i rozchodów.

Z kolei emeryci i renciści muszą złożyć:

- decyzję o przyznaniu świadczenia,

- dowód ich regularnego pobierania.

Banki dokładnie analizują te dokumenty, aby oszacować średni miesięczny dochód kredytobiorcy oraz ryzyko związane z jego stabilnością finansową. Niezwykle istotne jest, aby wszystkie dostarczane papiery były aktualne i spełniały wymagane normy, co znacząco przyspiesza całą procedurę oceny zdolności kredytowej.

Jakie zaświadczenia o zatrudnieniu są wymagane do kredytu hipotecznego?

Aby ubiegać się o kredyt hipoteczny, konieczne jest przedstawienie zaświadczenia o zatrudnieniu. Ten dokument powinien zawierać szczegółowe informacje zarówno o tobie, jak i o twoim pracodawcy. Należy zamieścić:

- nazwę firmy,

- adres firmy,

- NIP,

- dane dotyczące twojego stanowiska,

- datę rozpoczęcia pracy,

- rodzaj umowy,

- okres trwania umowy, jeśli jest to umowa na czas określony.

Banki potrzebują także informacji o średnim miesięcznym wynagrodzeniu, zarówno w kwocie brutto, jak i netto, z ostatnich trzech lub sześciu miesięcy. Te dane pomagają im ocenić regularność twoich dochodów oraz różne składniki pensji, takie jak:

- premie,

- dodatki.

Istotne są również informacje na temat ewentualnych obciążeń wynagrodzenia, w tym zajęć komorniczych, które mogą wpłynąć na twoją sytuację finansową. Ważne jest, aby określić formę wypłaty wynagrodzenia – banki zazwyczaj preferują przelew na konto, co zapewnia regularne wpływy. Pamiętaj, że zaświadczenie musi być wydane na aktualnym formularzu i zawierać pieczątkę oraz podpis osoby upoważnionej. Warto zaznaczyć, że dokument ten zazwyczaj jest ważny przez 30 dni, dlatego powinien być aktualny w momencie składania wniosku o kredyt hipoteczny.

Dlaczego PIT za ubiegły rok jest ważny przy wniosku o kredyt hipoteczny?

PIT za ubiegły rok odgrywa kluczową rolę w procesie starania się o kredyt hipoteczny. To dokument, który banki starannie analizują, aby sprawdzić dochody potencjalnego kredytobiorcy w skali całego roku. Umożliwia to weryfikację, czy informacje zawarte w zaświadczeniu o zarobkach są zgodne z rocznym rozliczeniem podatkowym. Co więcej, PIT pozwala na wychwycenie dodatkowych źródeł dochodu, co jest istotne przy ocenianiu zdolności kredytowej.

Instytucje finansowe przyglądają się temu dokumentowi, aby zrozumieć stabilność oraz regularność dochodów klienta, co wpływa na ich decyzję o przyznaniu kredytu hipotecznego. Należy również podkreślić, że starannie przygotowany PIT może znacząco poprawić warunki kredytowe. Dodatkowo, banki uwzględniają również punkty z BIK; osoby z wyższymi dochodami w PIT mogą liczyć na bardziej korzystne oferty.

Jakie dokumenty dotyczące nieruchomości są niezbędne w procesie kredytowania?

Ubiegając się o kredyt hipoteczny, kluczowe jest zebranie odpowiednich dokumentów. Na start warto dołączyć:

- odpis z księgi wieczystej, który potwierdza stan prawny nieruchomości,

- wypis z centralnej ewidencji gruntów i budynków, zawierający istotne dane o działce,

- akt notarialny, który dokumentuje transakcję zakupu,

- pozwolenia na budowę lub użytkowanie, w sytuacji, gdy inwestycja dotyczy budowy,

- operat szacunkowy wartości nieruchomości, przygotowywany przez rzeczoznawcę majątkowego.

Bank wykorzysta ten dokument do oceny zabezpieczenia kredytu. Jeśli decydujesz się na zakup nowego domu, pamiętaj o:

- umowie deweloperskiej lub przedwstępnej umowie, która potwierdza twoje prawa do nieruchomości,

- projekcie budowlanym, dzienniku budowy oraz umowach z firmami budowlanymi, gdy planujesz budowę,

- szczegółowym kosztorysie oraz dokumentacji postępu prac, w przypadku remontu.

Dostosowanie wszystkich wymaganych dokumentów do norm bankowych znacząco podnosi szanse na otrzymanie kredytu hipotecznego.

Co to jest umowa przedwstępna i dlaczego jest ważna?

Umowa przedwstępna odgrywa istotną rolę w procesie zakupu nieruchomości, angażując zarówno kupującego, jak i sprzedającego. Dokument ten zawiera kluczowe aspekty transakcji, takie jak:

- ustalona cena,

- terminy,

- kwoty zadatku.

Jego fundamentalnym celem jest zabezpieczenie interesów obydwu stron, a także zapewnienie podstaw dla przyszłej umowy ostatecznej, czyli aktu notarialnego. Dla osób ubiegających się o kredyt hipoteczny, posiadanie umowy przedwstępnej jest wręcz konieczne, gdyż stanowi ona podstawę dla banku do rozpoczęcia procedury kredytowej. Dzięki tej umowie bank ma możliwość oszacowania wartości nieruchomości oraz weryfikacji warunków zakupu.

Podpisanie umowy przedwstępnej to także ochrona dla kupującego, ponieważ w sytuacji, kiedy sprzedający zechciałby się wycofać z transakcji, nabywca nie utraci wpłaconego zadatku. W kontekście kredytowania, umowa przedwstępna pozwala bankom lepiej ocenić ryzyko związane z danym przedsięwzięciem, co jest kluczowe dla procesu przyznawania kredytu oraz ustalania jego szczegółowych warunków. Kris jest pewny, że jego transakcja przebiegnie zgodnie z przyjętymi ustaleniami.

Jaką rolę odgrywa operat szacunkowy w procesie uzyskania kredytu?

Operat szacunkowy to niezwykle istotny dokument, który opracowuje rzeczoznawca majątkowy. Jego głównym zadaniem jest określenie rynkowej wartości nieruchomości, co ma szczególne znaczenie przy ubieganiu się o kredyt hipoteczny. Bank skrupulatnie analizuje ten operat, sprawdzając, czy wartość nieruchomości jest wystarczająca jako zabezpieczenie dla pożyczki. To z kolei wpływa na maksymalną kwotę finansowania, jaką może przyznać kredytobiorcy. Na przykład:

- jeśli oszacowana wartość jest niższa od ceny, za jaką planuje się nabycie nieruchomości,

- lub od wnioskowanej kwoty kredytu,

bank może podjąć decyzję o odmowie przyznania środków. Również przy ubezpieczeniu nieruchomości wartość określona w operacie ma kluczowe znaczenie. Banki wymagają, by nieruchomość była odpowiednio ubezpieczona, a operat dostarcza niezbędnych informacji do ustalenia tej wartości. Skrupulatne oszacowanie wartości nieruchomości jest więc kluczowe zarówno dla osób starających się o kredyt, jak i dla samego banku. W końcu to właśnie od dokładnej wyceny nieruchomości w dużej mierze zależy możliwość uzyskania kredytu hipotecznego.

W jaki sposób bank ocenia zdolność kredytową klienta?

Ocena zdolności kredytowej klienta przez bank to skomplikowany proces, który bazuje na szczegółowej analizie wielu istotnych elementów. Przede wszystkim, banki zwracają uwagę na wysokość dochodu wnioskodawcy oraz jego źródło, co jest kluczowe dla określenia stabilności finansowej. W przypadku osób zatrudnionych na etacie istotne są:

- zaświadczenia o dochodach,

- regularne wpływy na konto bankowe.

Oprócz tego, miesięczne wydatki i istniejące już zobowiązania, takie jak inne kredyty, pożyczki czy alimenty, mają spory wpływ na ocenę zdolności kredytowej. Nie bez znaczenia jest również liczba osób na utrzymaniu, która może wpływać na zdolność klienta do spłaty zadłużenia. Wiek kredytobiorcy to kolejny czynnik – młodsze osoby zazwyczaj mogą liczyć na dłuższe okresy spłaty. Wysokość wkładu własnego również pełni ważną rolę, ponieważ może znacząco przesądzić o decyzji banku. Dodatkowo, historia kredytowa klienta, w tym wyniki punktowe z BIK dotyczące terminowości spłat, są kluczowe podczas podejmowania decyzji. Negatywne wpisy mogą mocno ograniczyć możliwości uzyskania kredytu.

W procesie tym banki badają również wskaźniki zadłużenia, takie jak DTI (Debt to Income), które obrazują stosunek zadłużenia do dochodu. Gromadzenie tych wszystkich informacji umożliwia bankom podejmowanie świadomych decyzji odnośnie do przyznawania kredytów hipotecznych.

Jak długo trwa decyzja kredytowa po złożeniu dokumentów?

Decyzja kredytowa to kluczowy moment w procesie starania się o kredyt hipoteczny. Zgodnie z przepisami zawartymi w Ustawie o kredycie hipotecznym, bank ma 21 dni na podjęcie decyzji po złożeniu pełnej dokumentacji. W przypadku braków w wymaganych informacjach, czas rozpatrzenia wniosku może ulec wydłużeniu.

Bank analizuje wniosek w oparciu o dostarczone dokumenty, co może skutkować różnymi decyzjami:

- pozytywną,

- negatywną,

- warunkową.

Jeśli decyzja jest pozytywna, kredyt przyznawany jest zazwyczaj na okres od 30 do 60 dni, w którym to czasie kredytobiorca powinien zaakceptować warunki oraz podpisać umowę. Natomiast decyzja negatywna kończy się odmową udzielenia kredytu. W przypadku decyzji warunkowej, kredytobiorca ma do spełnienia dodatkowe wymagania, takie jak:

- dostarczenie uzupełniających dokumentów,

- zwiększenie wkładu własnego.

Przyszli kredytobiorcy powinni pamiętać, że niekompletna dokumentacja może prowadzić do opóźnień w procesie rozpatrywania wniosku oraz uzyskiwania kredytu hipotecznego.

Jakie różnice występują w wymaganych dokumentach w różnych bankach?

Aby ubiegać się o kredyt hipoteczny, potrzebujemy szeregu dokumentów, które mogą się różnić w zależności od banku. Każda instytucja finansowa ma swoje unikalne zasady i oferty, dlatego warto znać ogólne wymagania, które przeważnie są dość podobne. W skład podstawowych dokumentów zazwyczaj wchodzi:

- dowód osobisty,

- zaświadczenie o zarobkach,

- odpis z księgi wieczystej.

Należy jednak pamiętać, że oczekiwania wszystkich banków mogą się nieco różnić. Na przykład, niektóre z nich mogą poprosić o:

- zaświadczenia z ZUS lub US,

- dodatkowe dokumenty związane z wkładem własnym,

- wypis z rejestru gruntów,

- operat szacunkowy.

Dla osób prowadzących działalność gospodarczą sytuacja jest o tyle bardziej skomplikowana, że muszą one dostarczyć dodatkowe papiery potwierdzające ich status oraz zapotrzebowanie na dochód, takie jak:

- zaświadczenia o wpisie do ewidencji.

W związku z tym, przed rozpoczęciem procesu ubiegania się o kredyt, warto skontaktować się z doradcą kredytowym lub bezpośrednio z wybraną instytucją. Dzięki temu dostaniemy jasne wskazówki dotyczące potrzebnej dokumentacji, co pozwoli nam uniknąć ewentualnych opóźnień związanych z niekompletnymi dokumentami. Właściwy wybór banku oraz wcześniejsze przygotowanie wymaganych dokumentów mogą znacząco uprościć oraz przyspieszyć cały proces kredytowy.